美好生活

美好生活兖矿能源拟3.45亿关联收购引热议:标的前三季净利仅27万元,是战略布局还是利益输送?

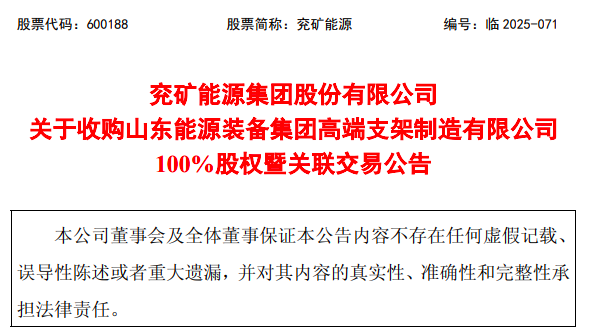

11月27日晚间,煤炭行业龙头兖矿能源(600188)公告称,全资附属公司兖矿东华重工有限公司(以下简称东华重工)拟以约3.45亿元收购山东能源集团重型装备制造(集团)有限公司(以下简称山能装备)持有的山东能源装备集团高端支架制造有限公司(以下简称高端支架公司)100%股权。

值得注意的是,本次交易构成典型的关联交易。山能装备为兖矿能源控股股东山东能源集团的控股子公司,而过去12个月内,兖矿能源与控股股东及其下属公司已发生5次关联交易,累计金额达155.15亿元,其中未达披露标准的关联交易2次,金额3.57亿元。

公告显示,上述交易无需提交股东会审议。本次交易构成兖矿能源与控股股东之间的关联交易,但不构成重大资产重组。

从交易定价来看,根据北京华亚正信资产评估有限公司评估报告,高端支架公司股东全部权益账面价值为30,209.36万元,采用资产基础法评估值为34,484.74 万元,评估增值4,275.39万元,增值率14.15%。

2025年11月27日,东华重工与山能装备签署《股权转让协议》,东华重工以评估值34,484.74万元收购山能装备持有的高端支架公司100%股权。

公告显示,标的高端支架公司成立于2022年12月8日,注册地位于山东省泰安市,注册资本3亿元;经营范围包括矿山机械制造、通用设备制造、特种设备设计等。其与兖矿能源全资子公司东华重工存在业务同质化问题。

兖矿能源称,本次交易可规避同业竞争、落实发展战略。高端支架公司与东华重工业务同质化,构成同业竞争关系,本次交易完成后,能有效解决同业竞争,并将加速装备制造业一体化布局,助推煤矿智能化建设进程,为煤矿安全高效开采与高质量发展提供有力支撑。

此外,本次交易可减少关联交易、提升整体效益。兖矿能源是高端支架公司的主要客户,本次交易完成后,可减少关联交易和降低公司物资采购成本,实现整体效益最大化。

据兖矿能源公告,高端支架公司2024年经审计后的财报显示,报告期内该公司实现营收约5.51亿元,净利润1336.06万元。2025年1-9月未经审计的业绩数据显示,该公司实现营收约5.44亿元,净利润为27.12万元,由此计算,净利率仅0.05%。

公告显示,2025年,高端支架公司因液压支架价格下降,叠加财务费用增加、项目改造房产税支出,导致利润下滑。

但市场对于此次收购仍有疑虑:3.45亿元收购一家短期盈利能力极差的公司,是否存在"输血"关联方的嫌疑?

一位不愿具名的财务人士分析,评估增值率14.15%符合行业惯例,且标的公司成立时间较短,2025年利润下滑存在阶段性因素,若未来能借助兖矿能源的渠道与技术优势实现盈利修复,长期价值值得期待。

资料显示,兖矿能源是华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一,主要从事煤炭生产、洗选加工、煤炭销售和铁路运输,煤化工,电力等业务,在国内煤炭行业中处于龙头地位。

在本次收购公告发布前夕,兖矿能源披露的2025年三季报已显露出经营压力。

财报显示,公司前三季度公司实现营业总收入1049.57亿元,同比下降11.64%;归母净利润71.2亿元,同比下降39.15%;扣非净利润65.19亿元,同比下降41.01%;经营活动产生的现金流量净额为196亿元,同比下降12.17%。

来源:读创财经

(文章来源:深圳商报·读创)

- 随机文章

- 热门文章

- 热评文章

- 7月招行活动汇总 查漏补缺,完成任务抽基金体验金/现金红包

- 未成年人花钱抽卡近乎疯狂,央媒调查卡牌盲盒乱象

- 补贴购:Redmi 红米 K70 至尊版 5G手机 12GB+256GB

- 专家:自身修复能力下降 中老年人群更易罹患腰椎间盘突出症

- 你会正确使用牙间隙刷吗 | 科普时间

- 中新健康|国家医保局:2023年监测的农村低收入人口参保率持续稳定在99%以上

- 宝宝发烧不要慌

- 对号入座养生才能事半功倍!九大体质养生攻略请收好

- 邂逅中式浪漫!全国七夕天气地图出炉 提前解锁出行攻略

- 西北地区东部华北等地将有一次降水过程 南方大部将有持续性高温天气

- 喜欢戴耳塞、开灯睡觉?警惕这些伤害→

- 怎样才是科学骑行?——你关心的“骑行热”健康贴士看这里

- 东北地区及广西云南有强降雨

- 1《汉口路上》:勾连今昔的上海“荡马路”指南

- 2“凯里酸汤”长桌宴,一场美食文化之旅

- 32024全国青少年信息素养大赛总决赛圆满闭幕

- 4“穿越”三千年的探寻,殷墟商文明何以流量不止?

- 5十个维度看中国|挑战用一百块钱打卡上海小吃 感受“city度”

- 6冬季,糖尿病患者如何控好血糖?生活方式干预能替代药物治疗吗?| 时令节气与健康

- 7第七届进博会交通保障升级 出租车地铁支持外卡支付

- 8这份假期天气预报请查收!

- 9追光|不屈的灵魂 铸就体育荣光

- 10黑龙江:“双语”民族调解室 “调”出和谐新乡村

- 11京东 明星送好礼 完成随机任务领随机京豆

- 12文化中国行丨简牍中国 “喜”看今朝

- 13亚冬会 | 哈尔滨亚冬会探馆

- 1crocs 卡骆驰 Literide 360 儿童户外拖鞋

- 2HELLY HANSEN 哈雷汉森 Odin 男子弹力夹克

- 3CHINA TELECOM 中国电信 封神卡 20年29元月租(135G全国流量+100分钟通话+自主激活)

- 4玩模总动员:让火焰净化一切!HEX 炎魔之王拉格纳罗斯 1/6 雕像 开箱

- 5可carry亦可辅助的果岭风扇

- 6QCY H3 主动降噪头戴蓝牙耳机

- 7好吃的巧克力排行前十名?哪种人气最高好吃?

- 8兰空图床,这个图床工具牛大啦!10分钟快速部署。

- 9不锈钢锅发黑怎么办?涂点这个东西,擦一擦,瞬间光亮如新

- 10【咖啡】1000元以下15台半自动咖啡机云选购攻略

- 11电脑技巧:推荐一款非常棒的截图软件X-Snip,值得收藏!

- 12“穷鬼天堂”,这些家居品,换个思路买,省下一个亿

- 13一键生成!4款超火视频自动生成器,你值得拥有!